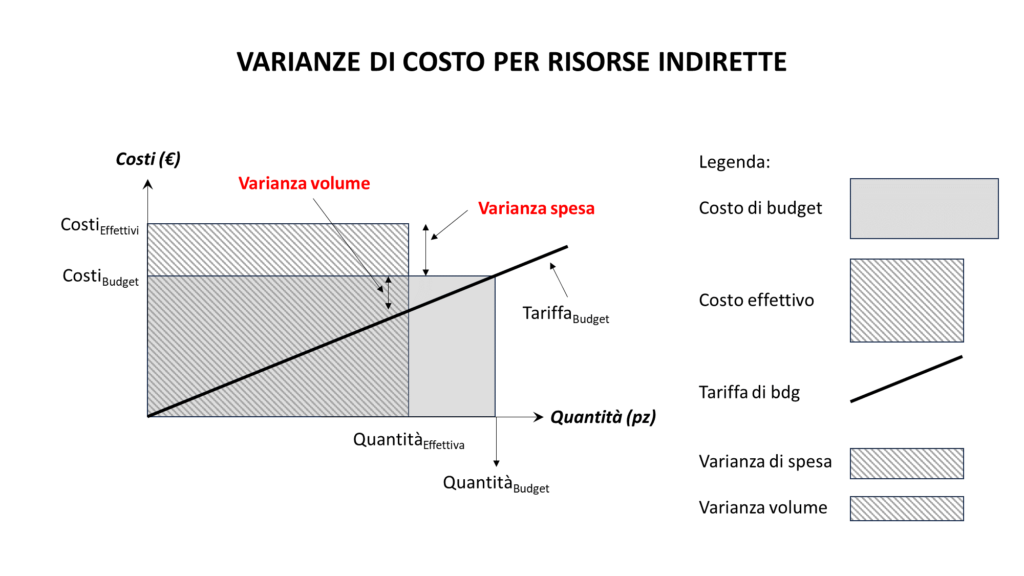

Le varianze di costo per le risorse indirette, i cosiddetti costi indiretti o overhead, sono meno intuitive da calcolare. Non si calcolano, come potrebbe a prima vista sembrare, “effettivo meno budget”: questo è solo una parte della varianza, la cosiddetta varianza spesa, cioè la differenza tra quanto preventivato e quanto effettivamente speso nel periodo.

Il totale della varianza si calcola tenendo conto della cosiddetta tariffa di budget (o tariffa standard), ossia dell’incidenza dei costi indiretti per un singolo pezzo. Una volta calcolata la tariffa, la varianza totale dei costi indiretti è pari ai costi indiretti effettivi meno i costi indiretti calcolati per i volumi effettivamente prodotti, valorizzati a tariffa standard.

Tale varianza si suddivide in due: la varianza spesa di cui sopra e la varianza volume, ottenuta dai costi di budget meno i costi indiretti calcolati per i volumi effettivi a tariffa standard.