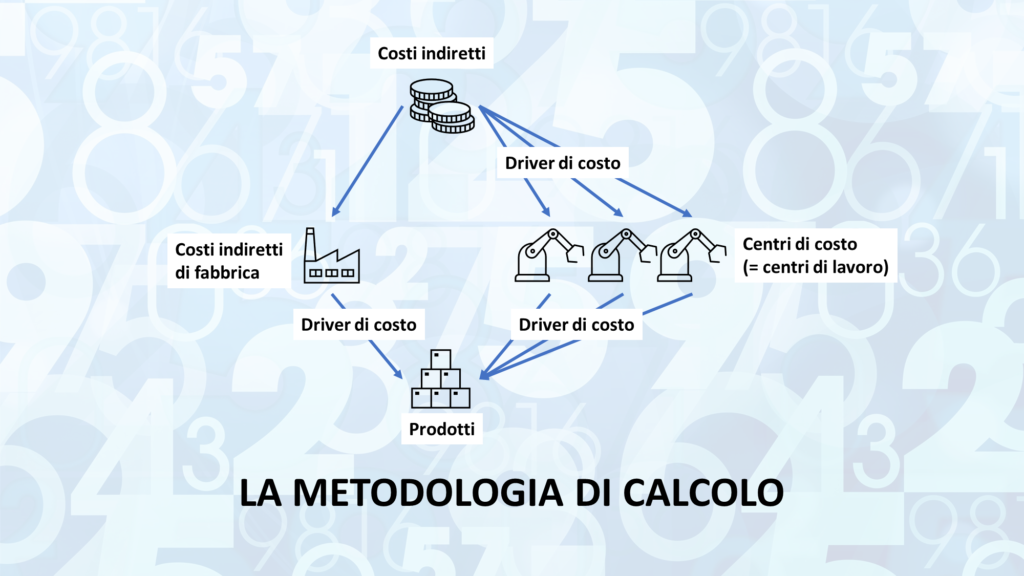

La metodologia di calcolo attiene al criterio secondo il quale i costi indiretti (definiti durante la fase della metodologia di costo) “confluiscono” sui prodotti.

Mentre per i costi diretti l’attribuzione al prodotto è univoca e specifica (i materiali, attraverso la distinta base; la manodopera diretta attraverso il ciclo di lavoro), l’allocazione dei costi indiretti è il “problema” del cost accounting.

Anche in questo caso si identificano due estremi:

- allocazione su base singola: tutti i costi vengono attribuiti ai prodotti in base ad un unico criterio, il cosiddetto driver di costo;

- allocazione su base multipla: i costi indiretti vengono dapprima allocati a dei centri di costo intermedi, tipicamente i centri di lavoro e, da questi, attribuiti ai prodotti.

Come tutte le scelte, ci sono i pro e i contro in entrambe le opzioni, da valutare caso per caso.